こんにちは!

ずぼら貯金ニスト

ゆいきです。

前回から全5回で

給料から引かれる5つのお金について

順番に解説してもらっています。

前回が雇用保険編で、今回は厚生年金編です!!

毎度おなじみmiwakoさんに

解説してもらいました!

第0回 みーさん ゆいき

第1回 みーさん ゆいき

第2回 みーさん ゆいき

第3回 みーさん この記事だよ!

※みーさんとゆいきで毎回同じテーマで記事を書いています。みーさんブログは情報ベース。ゆいきブログは会話ベース。合わせて読むことでより知識が付くと思います!

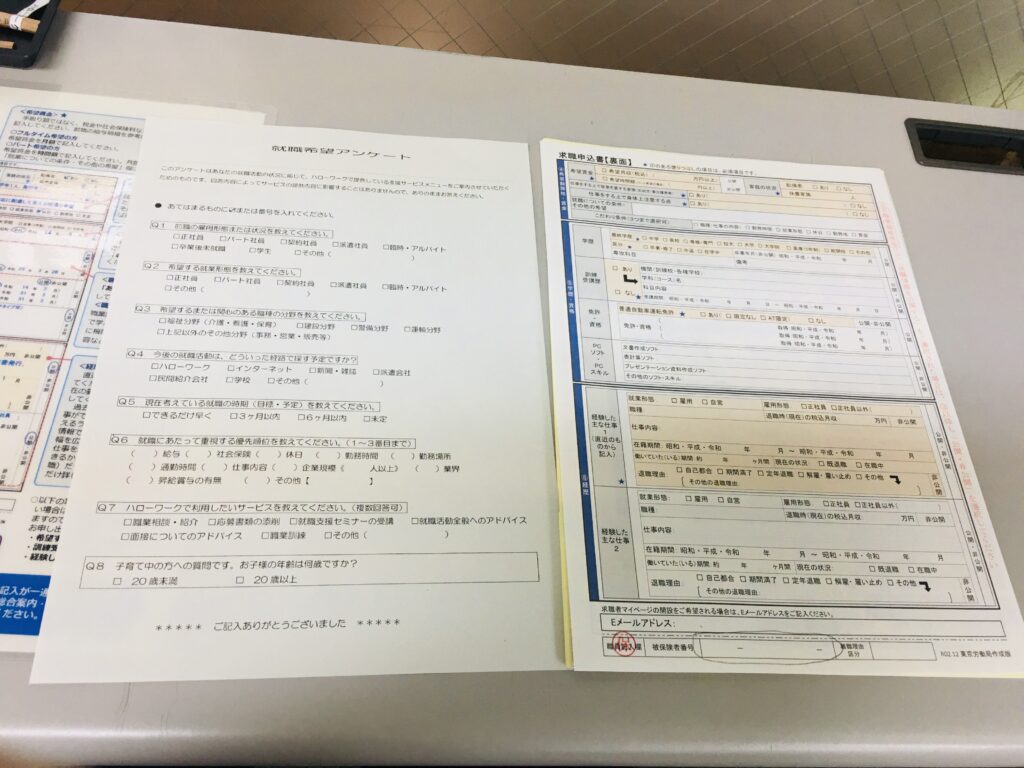

前回の宿題、失業給付の申請してきました!

失業給付申請、行ってきました!世田谷区に住んでいるので、渋谷駅のハローワークに行ってきました。

これまで目の前を通ったことはあったけど、ハローワークだと認識してなかった。もちろん入ったのは初めて。

おお〜!

待機は終わっているので3週間後ということで、6月の中旬にまた行って、6月の後半に振り込まれるという形になりました。

こんな書類に記入したりしてきました。

OK!

ありがとうございます!!

よかったです。とりあえずこれで就職決まっても、再就職手当ももらえるので。えっと、前話したよね?

はい!

失業給付をもらってもいいし、再就職手当をもらってもいいし。どっちにしろいただけるので、ちゃんともらっちゃいましょう。それでその時に国民年金に申請してきた?

いや、すみません、それはまだしていなくって、ハローワークに行って年金のことを聞いたら「それは年金事務所ですね」って言われて、そこで止まってます。

そっか。失業給付の申請しにいって、実際にどれくらいもらえそうとか、その辺はわかった?

具体的な数字は次回行った時にって感じになりました。

じゃあざっくりその辺を改めて説明するね。基本的には実際の紙を見た方がわかると思うんだけど、マネーリテラシーという意味でお話をさせていただきます。

お願いします!

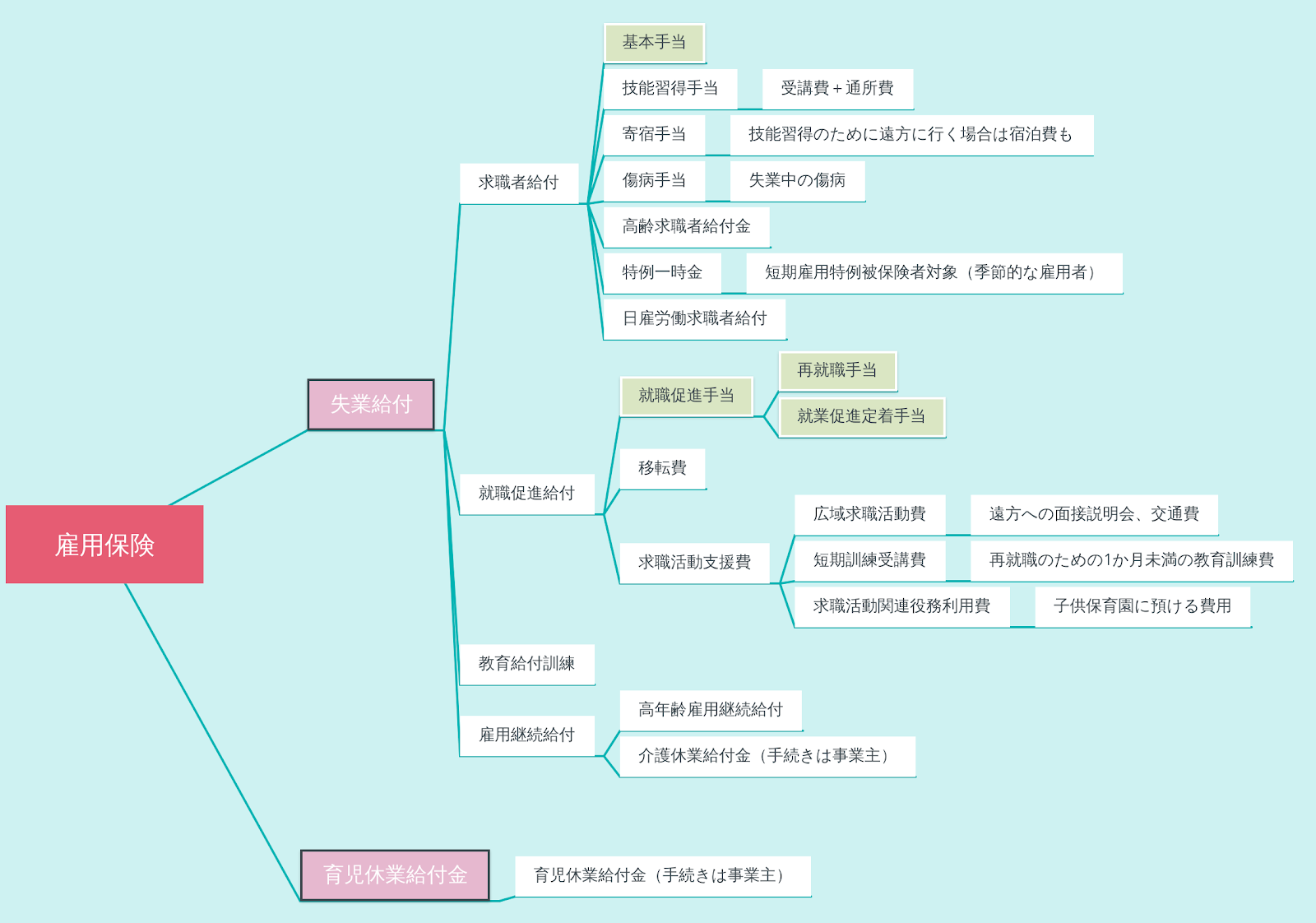

雇用保険についてのおさらい

今回ゆいきちゃんにやってもらったのは、雇用保険を今まで払ってきたから、せっかくだからもらいに行こうよというものね。前回も話した通り、労働保険というのがあって、その中の1つはお給料から引かれていないけど労災保険(通称労災)というのがあるのね。もう1つの雇用保険というのは実際の3/1000という料率ですごい少ない保険料で払ってるのね。それが今回申請した失業給付に変わります。

はい。

労災っていうのは事業主だけが払う保険で、仕事中とか通勤中に起きた負傷とか障害とか死亡への保障が出るというもの。雇用保険っていうのは、労働者の生活とか雇用を促進するための目的で作られているので、今回のゆいきちゃんの失業給付はこっちの雇用保険でやってます。基本的に雇用されている間は労働保険に必ず入っているので、業務中に何かあれば全部保障してもらえるから、自分で保険に入る必要はありません。雇用保険も、週20時間以上働く従業員は必ず入るもので、これも国がせっかく手厚くやってくれるものなので、使えるものは使いましょうと。

ふんふん。

一体じゃあ雇用保険には何があるの?っていうと、失業手当(求職者給付基本手当)っていうのが今回申請したやつ、次が再就職手当。あと、就業促進定着手当っていうのも新しくできて。

雇用保険一覧 引用元:マネーリテラシー(雇用保険編) | tot.no.L

あ、新しいんですね、それは。

うん。それ以外にも、遠くに就職活動しに行った場合の交通費(広域求職活動費)とか、あとゆいきちゃんには今回関係ないけど、お子さんがいて子供を預けないと面接に行けないとかそういう場合の保育料(求職活動関連役務利用費)とかも全部カバーしてくれます。

へえー!

あとは教育訓練給付金。これはゆいきちゃんも関係あるかな?と思っていて、何かしら取りたい資格によっては受講費用の20〜50%支給してくれるっていうのがあるので、雇用保険に入ったらぜひ、自分が何か資格を取りたいなと思ったら一旦は調べてもらったらいいかなって思う。こういう保険とかの国の制度はぜひ使っていただきたいなと。その中で今回ゆいきちゃんに関係あるのは失業給付と再就職手当なんだけど、失業給付について言うと、条件があって、すぐ働ける状況なんだよっていう人からまずもらえるのね。

ふーむ。

①積極的に就職しようとする意思があること

②いつでも就職できる能力(健康状態・環境など)があること

③積極的に仕事を探しているにもかかわらず、現在職業に就いていないこと

※原則として4週間に一度、指定日にハローワークに出向いて失業の認定を受ける(失業状態であることの確認)。

④離職の日から遡って過去2年間に、雇用保険の被保険者であった期間が通算して12ヶ月以上あること

これは全てゆいきちゃん当てはまるので、すぐにGOなの。

はい。

で、離職理由が契約満了で、自己都合っていうものじゃなければ、基本的には待機期間7日間のあとすぐもらえるので。自己都合退職だと2ヶ月間待機しないといけないんだけど。だから6月末からすぐ支給されるよって話になったと思うんだよね。

ふむふむ。

今後のために言っておきますが、今回はすぐもらえるんだけど、じゃあ病気や怪我とかですぐ就職できないときはどうするの?って言ったら別の保障がもらえるからそれはそれで探さないといけないのと、妊娠出産育児でできなかったときは延長もできるし別の保障もできるので。それはそれでまた別の国の保障があるのね。

1)病気やけがのため、すぐには就職できないとき

2)妊娠・出産・育児のため、すぐには就職できないとき

3)定年などで退職して、しばらく就職するつもりがないとき

4)結婚などにより家事に専念し、すぐに就職することができないとき

へええ。

この3とか4はつまりもう働かないっていう意志なのでこれはもらえないけど。

なるほど。

ゆいきちゃんの場合は受給期間については契約満了なので、30歳…以上になったの?

昨日以上になりました(笑)

(誕生日翌日でした)

あはははは(笑)どっちなんだろう。申請した日だからだめかな。派遣期間って1年くらい?前職何年やってました?

ほぼ丸一年です。

あぁ〜、じゃあどっちにしろ90日かな。

はい。

特定受給資格者(倒産や解雇などで離職した方)及び特定理由求職者(契約満了など)の受給期間 引用元:マネーリテラシー(雇用保険編) | tot.no.L

90日間支給される予定です。1年以上5年未満で30歳以上だと120日なんだけどね(笑)

へぇー、120日の方が良いってことですよね?

120日分もらえるからね。

へぇー、ひょっとしたら120日分がもらえるってことですね。

そうそうそう(笑)

1年以上ではあるんですが、30歳以上かはわからないですね(笑)

ぎりぎりだったね。

そうだったんだ。

今回手続きに行ったからわかると思うんだけど、7日間の待機期間のあとに、まぁ1ヶ月後くらいに入金されるよと。離職した直近の6ヶ月の月収の合計を足して180で割った金額が日額なの。その日額の50〜80%が基本手当ですよ〜てなっていて、それを計算するのはめんどくさいから置いといて、ゆいきちゃんの場合は30歳未満の条件ね。この金額が上限なの。どんなに稼いでても結局この表の金額なのね。

給付金額(令和2年8月1日現在) 引用元:マネーリテラシー(雇用保険編) | tot.no.L

はい。

6,850円だと考えると、ゆいきちゃんの場合は最大6,850円×90日=616,500円になるわけですよ。

ふーーーん、すごーーい!

おっきいでしょ?

はい。

めっちゃおっきいでしょ?(笑)

おっきい!

60万ちょっとになるわけね。

へええ。

ぜひぜひ行ってみてって言ったのはこういう理由なのね。

なるほど!!

じゃあ新しい次の職場が決まりそうってなったときに、え、この60万がもらえないの?って話になるじゃない?

はい。

そう思われちゃうと困るから、再就職手当っていうのがあります。今回もしすぐ決まったら、2/3以上残して就職した場合なので…。

・給付残日数を1/3以上残して就職した場合:基本手当の残日数の60%×基本手当日額

※一定要件はみーさんのブログをチェック!

70%?

うん、なので、90日分支給するはずが、この90日の70%分、これに日額を掛ける。

なるほど。

それがもらえます。

ふーーーん。

就職おめでとうっていうお祝い金がもらえるので、にしてもおいしいのでぜひ使っていただきたいです。

それは分けて数ヶ月ごとにもらえるのか、ドンってもらうのかどっちですか?その金額を。

多分一括だと思うよ。

すごいですね!ほんとにお祝い金だぁ。

お祝い金だよ。がんばって!

へええ、がんばります。

で、これもあるの。もう1個。前はなかったんだけど、就職定着促進手当っていうのは、前職よりも低い給料で雇用されている場合には支給されるのね。最悪就職手当は二階建てでもらえるので。まぁもらえたらラッキーだと思っていただいて(笑)

・6ヶ月以上雇用されている。

・離職前よりも低い給与で雇用されている。

前回より給料が上がればもらえないってことですよね?

うん。

上げたいなと思っているので、まぁもらえないんだろうなぁと思っておきます…!

うんうん。まぁこれはもらえたらラッキーくらいの気持ちで。

はい!

どっちにしろ失業給付ももらえるしお祝い金ももらえるから、ぜひ手続きをっていうのが前回の流れなんです。

はい!ありがとうございます。

やっぱり雇用保険だけでもこれだけ手当があるので、使えるものはぜひ、今後も覚えて使っていただきたいなと。

わかりました。

ただ失業給付って何回も何回もそんな連続でもらえるものではないので。これをもらいたいがために一年ごとにっていうのはちょっと無理なので(笑)

失業給付をもらうためにジョブホッパーになるのはだめってことですね(笑)

そうそう。

なんとなく雇用保険のことはこれでわかってもらえたかな?

はい!前回の記事をちょうど作っていたところなので、二重で聴いてよくわかりました。

OKです!

今回の本題、【厚生年金】について

今日のテーマは年金だったよね。

そうですね。前回年金の切り替え行ってきてって言われたものの行けていないので先に理解しておきたいと思って…。

<説明しよう!>

全5回の給料から引かれるものについてのマネーリテラシー講座の順番はゆいきの希望で決めているのだ!

はい!ではまずね…ゆいきちゃんは年金ってなんぞやみたいなところからだと思うのね。だよね?多分。

そうですね(笑)

高校の授業でやったはずなんですが…。

あははは(笑)そうだよね〜。年金とはなんぞやっていうと、基本的には国民皆でカバーし合おうよっていうのが年金なのね。

ふむ。

基本的に日本の公的年金っていうのは二階建てになっていて、国民年金っていうのは基礎年金と言われていて、雇用されると厚生年金に入る。お給料から引かれているのはこの2つ。1階と2階両方払ってるんだよね。派遣の場合だと多分この両方払ってるよね?

公的年金の仕組み 引用元:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

…どういうことですか?

給料から引かれてるんですか?

うん、厚生年金入ってたよね?

はい。入ってました。

なので、両方払ってることになってたのね。今まで両方払ってました。

給料から厚生年金が引かれてたんですが、そこには国民年金も含まれてたってことですか?

そうです。

ふーーん。

今のゆいきちゃんの状況は、本来だったらこの1階の部分を払わないといけないって状況です。

会社が払わなくなったから自分で払わないといけない?

うん、切り替えないと。

退職したら必ずやらないといけない手続きとして、厚生年金から国民年金に切り替えるっていうことをしないといけないのね。それは健康保険も一緒なんだけど。国民年金も国民健康保険も同じ市区町村の管轄でやってるので、手続きに1個行けば年金も健康保険も切り替わるんだけど。それをやらないといけないです。

はい。

で、今回その中で「失業できついんですよ」って話をすると、この国民年金と国民健康保険の免除っていうのが、まぁ猶予とか減免とか色んなパターンがあるので、行ってほしいな。

なるほど。

行かないと満額払うことになるの。満額払わなきゃいけないのを払っていないことになっちゃってるわけ。

ふむふむ。

だから絶対に追っかけ回されるの(笑)。最後にはマイナンバーもくっついてるから仕事決まったら仕事先に請求が行くのよ。

へええええ。

うちの会社でもそうなんだけど「住民税払ってませんよ〜」って通知が来るのよ。

へえええ。

給料から引いてくださいとか。

ひーー!

派遣会社だったらどうかわからないけど、結局逃げられないので(笑)手続きをして、国の制度を使って減免してもらったり免除してもらったり猶予をもらったりしたほうがいいかなっていう感じです。

私、会社とうまく紐づいていないのかよくわからないんですけど、実家帰ったら実家に山ほど届いてて。年金払えっていうのが。

はははは(笑)

でも、給料から引かれてたのになぁみたいな…。ちょっと確認しないと。

あ、ほんとに?そうなんだ。それはじゃあやった方がいいと思う。絶対に。払ってたから。逆に今度免税してほしいって。

はい!

それは言った方がいいです。

わかりました。

この前は第3号になったら?って話をしたと思うんだけど。扶養に入るってやつね?

はい。

<働き方、暮らし方で変わる年金加入の形>

| 被保険者の種別 | 第1号 | 第2号 | 第3号 |

| 職業 | 自営業者・学生・無職など | 会社員・公務員など | 専業主婦など |

| 加入する制度 | 国民年金のみ (毎月16,610円を負担) |

国民年金と厚生年金 (月給の18.3%を負担) |

国民年金のみ (第2号の扶養に入るため負担なし) |

でも、親に言ってないからできませんって言ってたからこれはできないんだけど(笑)結局この1号にならなきゃいけないわけよ。

あーーなるほど。

今までは2号だったんですね?

そう、第2号だったの。

会社で国民年金と厚生年金と二重で払ってるから2号だったんだけど、今は無職なので1号さんです。

うんうん。

私は1号さんで免除してもらおうっていう方向を提案しました。

うーん。

もっと楽なのは3号さんなんだけどね。

扶養に入っちゃうと、扶養に入りますっていうだけでなんの手続きもしなくていいんだけど。

うんうん。

まぁそういう方法もあるっていうのを覚えてもらえると。

はい。

大体毎月17,000円払わないといけないの。国民年金って。

へええ。

高いじゃない?無職の人には。

はい(笑)

これだけじゃなく健康保険も入るからね。

うんうんうん。

高いからやっぱり免除してもらいたいよねと。で、実際にじゃあ引退後にいくらもらえるの?っていったら、国民年金だけだと毎月6.5万円なの。

はい。

で、厚生年金だと毎月15万もらえる。もちろん年収にもよるんだけどね。預けた金額にもよるんだけど、厚生年金のほうが多くもらえるよって仕組みになってます。

それってちゃんとその人がこれまでにいくら払ったっていうのが記録されていて、国民年金でいくら、厚生年金でいくらなので、65歳から月々この金額ってなってるんですか?

そうそうそう。

へええ。

そうなんだけど、今のゆいきちゃんの話を聞くと、なんか払ってるのに払えって督促がきてるってことは、管理が紐づいていない可能性もあるので、それはちょっと後々困るので、言った方がいいかな?と思った。払ってるんだもんね?

給料から引かれてました!年金。

うんうん。だったらちゃんと合算してもらわないと(笑)払っていないことになっちゃうので。

マイナンバーの何かをやってないからですかね?

やってないの?ふふふ(笑)

やってないと思います(笑)

マイナンバーも登録して、マイナポイントも7000円くらいもらえるからやって?(笑)

なにそれ〜〜。やります。

ふふ(笑)マイナポイントで7000円分もらったらコンビニで好きなもの買えるよ(笑)

へえええ。はい。

ゆいきちゃんにやってもらいたいのが、学生の時やってたと思う学生納付特例制度とは違って、多分この全額免除とか一部免除?これを申請してほしいんだよね。

<猶予・免除一覧>

| 学生納付特例制度 |

20歳以上で大学などに在学しており厚生年金に加入していない方で、本人の所得が一定以下の場合に、在学中の保険料納付が猶予されます。

|

| 納付猶予制度 |

20歳以上50歳未満の厚生年金に加入していない方で、本人と配偶者の前年の所得が一定以下の場合、保険料の納付猶予を申請することができます。

(2025年6月までの時限措置) |

| 保険料免除制度 |

厚生年金に加入していない方で、本人・世帯主・配偶者の前年の所得が一定以下の場合、保険料の免除を申請することができます。

免除は全額・4分の3・半額・4分の1の4種類があり、所得に応じて利用できる種類が異なります。 |

ふーーん。

納付猶予、もしくは免除をやってもらいたいなと。

はい。

これが何が違うのかというと、まず全ての手続き・納付をすれば10年以上の受給期間に参入します、払った金額もちゃんと反映しますっていうのが納付なのね。今回の全額免除もしくは一部免除っていうのはどっちも丸、つまり受給期間にも参入するし、将来的な年金の額にも反映するけど、その期間半額になりますよっていう。

ほお。

その期間納めてなかったから、その期間分だけ1/2になりますよっていう。

へえええ。

まぁまぁゆいきちゃんの場合そんな長い期間免除を受けようって思っているわけじゃないだろうからそんなに大きく影響はしないと思うんだけど、まぁちょっと頭の中に入れておいてもらえると。

65歳以上でもらえる金額に影響するってことですね?

影響する。65歳までにたとえば30年くらいかけましたっていう内の1年の内の数ヶ月とか半年とかの分が半分になるだけだから、そんなに大きく影響はないと思うんだけど。

うんうん。

まぁそういう風に半額になっちゃうんだなーということだけ頭に入れておいてもらって。

はい。

ただ払わなくてよくて、通算もされるから、督促状も来ないし心穏やかに過ごせるかな?と(笑)

なるほど(笑)

これが仕組みの話なんだけど、なんとなくわかりました?

はい!

多分ゆいきちゃんとしては、一体保険とか年金って何もらえるのよ?っていうところだよね?

ふふ(笑)。

とりあえず65歳以降の話なんだなと今思いました。

なんでそんなに払わないといけないのよって思ってるよね(笑)

厚生年金の給付は3種類

年金の給付っていうのは、基本的にはさっき言った二階建て構造なんだけど、65歳からもらえる年金っていうのは有名だよね?

はい。

そんなにかけてもどうせもらえないのにって話題になってる年金。

うんうん。

が、まず1個。

もう1個は、病気や怪我で障害の状態になったときにもらえるのね。これはもう年齢じゃなくて、そうなったらもらえるのね。

ふーーん。

これが障害年金って言われるもの。

ふんふん。

もう1つは死亡したとき。遺族に渡される死亡年金。遺族年金っていうやつ。この3つが大きな柱です。だからよく生命保険に入るとき、死亡保障とか障害保障とか入ると思うんだけど、大体はこの辺でカバーできるかなって。

ふーーん。

だから、みんな国が用意してくれている保障以外に民間のやつに入ってるわけ。

なるほど。

個人的な見解として、ゆいきちゃん今独り身だし、死亡保障をすごく厚くしたいわけじゃないじゃん。

うん。

誰かに何かを遺さないとその人が死んじゃうわけじゃない。

うんうんうん。

死亡保障を厚くするのって扶養家族がいたりとかして、小さな子供がいるとかっていうならわかるんだけど。

はい。

要らないじゃん?国の保障で十分じゃん?っていう。

うんうん。

で、障害に関しても、民間の保険に入らなくてもこれで十分じゃん?っていう感じなのね。国民年金・厚生年金っていうのはこういう何かあったときの保障で、意外と手厚いので、悪くない制度だと思われます。

なるほどー。

障害年金っていうのは前回みーさんもちらっとおっしゃってたなと思ったんですけど、遺族年金は全然知らなかったです。

うん、そうなの。日本の今お給料から引かれている内容をよく調べると、民間の保険にそんなに無理していっぱい入る必要ないなーというのがわかってくるのよ。

ふーーん。

わざわざもう1万いくらとか合計3万くらい、毎月毎月国で払ってるのに、プラス民間の保険に入るっていうのはなんか重複している保障がいっぱいあるのね。万万が一に備えて、120%の保障を目指している感じがするんだけど、FPさんに相談すると大体保険を紹介されて皆なんとなく入っちゃうんだよね。

厚生年金Q&A

これが厚生年金です。

なるほど…!!

なんかもっと具体的に知りたいことある?

給料から引かれる金額は一律?

給料引かれる金額っていうのは一律なんですか?

国民年金は一律なの。さっき言った16,610円ね。国民健康保険は収入に応じて表があるので、それに応じて決まる。それも市区町村によって違うのね。

ふーーん。

で、会社で払っている厚生年金は加入している健保組合によって違うのね。

健保組合によって厚生年金が変わるんですか?

厚生年金も健康保険も変わる。

へえええ。

これも収入に応じて表があって、それに当てはめて、あなたは何々等級だからいくらって決まっていて。

じゃあ収入とどこの健保かによるんですね。

うん。

へえええ。

じゃあ職種によって変わったりするってことですか?

そうだね。

へーーー!

やっぱり健保組合が弱いと保険料が高かったりするし。だから業種業態、会社の規模、健保の規模で違ってくることもあるかな。

なるほど。さっき基礎年金に厚生年金がプラスされるってなってましたけど、その16,610円(基礎年金)+厚生年金を合計した金額が引かれているっていうイメージですか?

イメージはね。表の中ではわざわざそういう内訳はしないんだけど。厚生年金の標準報酬月額表っていうんだけど、その表の中には16,610円っていうのは全然書いてないけど、含まれているっていうイメージでいいと思います。

ふーん。その2種類を会社が代わりに払ってくれてるっていうこと?

厚生年金に関しては会社が半分持ってくれてるの。

へええ。

保険料も。だから非常にお得ではある。

ていうか会社としては払いたくないくらいね。

うんうん(笑)

重たいんだよね、保険料って。意外と。

あ、今のは保険の話?

あ、保険っていうか厚生年金も含めて。

厚生年金と健康保険、会社が払っている社会保険料っていうのはどっちも入っているから。会社を辞めちゃうと別々の言い方をしないといけないんだけど、会社に入っている時は多分「社会保険料」っていうことで引かれていると思うのね。その中に厚生年金と健康保険が入っているので、一緒です。

なるほど。

で、40歳になるとこれに介護保険料っていうのがプラスされます。

へえええ。さらに引かれる?

さらに引かれる。

へえええ。

その代わり、介護してもらえる?

そうそうそう。でね、介護保険も調べていくと、レベルの認定で結構よく問題があるというか。あの、ボケちゃってる人って相談員さんが来るとしっかりしたりするんだよね。

ああ〜〜〜〜。

そうすると認定されずにもらえないとかね(笑)。そういうのはあるけど、そういうのは除いたとして、保障だけ見ると結構厚い保障で。

ふううん。

なので、今民間で介護保険ってできてるんだけど、それに入る必要もなくない?って思う。国の保障で十分だなーって。

なるほど。

民間の保険に入るくらいなら、そのお金を運用に回して、自分の介護資金を作ればいいんじゃないかな?っていう感じ?その方が多分お金は増えていると思う。それくらい日本の保障ってそんなに悪くないので。

へえええ。

うん、ちゃんと中身を調べると、意外といいよ。やっぱり心配なくできてるなーっていうのは思う。

ふんふん。

そういう意味でも、今ゆいきちゃんは無保険状態なので、まぁ何かしらの障害、たとえば交通事故で障害が起きて働けなくなりましたーってなっても、障害認定も出ないんだよね。

うーん。払ってないから。

うん。

なるほど。せっかく国が手厚いのを用意しているのに、それを受け取れない状態になっている。

そうそうそう。それも免除申請とか色んな方法があるにも関わらずっていう感じだから、まぁやるだけのことはやったほうがいいかな?って感じかな。

なるほど。

払わないで済む可能性もある。

そう、あと減免もあるしね。猶予もある。色んな方法があるのに、ちょっともったいないかな?って。

窓口に行ってそれさえやっていれば、もし万が一何かあっても、同じ払っていない状態だとしても給付を受けられるっていうことですね。

そうそう。

なるほど。

…行きます(笑)

ましてやゆいきちゃんは民間の保険にも入っていないから、ぜひ、行ってきて(笑)

はい!ありがとうございます。

あとは何かあるかな?

厚生年金の条件

厚生年金は、どういう条件で給料から引かれるものなんですか?たとえばアルバイトでも引かれるものなのか…。

あー、えっとね、正社員の2/3以上の仕事量をしていると入るのね。

へええ。じゃあアルバイトだったとしても、すんごいプロアルバイターであれば。

うん。さっきさ、雇用保険は週20時間以上って言ったじゃない?

はい。

で、アルバイトだと大体月120とか130時間くらい働くと入らなくちゃいけないっていう。

ふーん。

あとね、今どんどん皆保険に入ってほしいから、会社の規模によるんだけど、適用事業所っていう会社の規模の大きさになると、週3日で7,8時間くらい働いちゃうと保険に入らないといけない。

保険に入ってほしいっていうのは国がってことですか?

そうそうそう。国がっていうか、そうね、結局国民年金、国民健康保険って皆入らないといけないよっていうけど、まぁバックれる人も多いわけですよ。

うーーん。

まぁバックられてもいいんだけど、結局…。

まぁなんかあったときに全額払うことになるのは本人ですもんね?

うん。結局日本としては、国民皆保険に入るっていうね、アメリカとかと違って安心して病院に行けるしっていう社会を目指しているわけだから、まぁ入ってほしいわけよ。

へえええ。

だけど会社に入ってくれれば、会社は必ず取ってくれるでしょ、給料と一緒に。

うんうん。

取りっぱぐれないわけよ。あと保険制度もやばくなってきてるから、週3だから入らなくていいとか、そういうのを許さないぞ〜っていう方向になってきてるから。

ふうん。

さっき言った3号保険っていう専業主婦の人がね、月130時間で働くとかってよく言うじゃない?

はいはい。

そういうのも無くしちゃおうって方向にあるから。

へえええ。

皆に厚生年金、健康保険に入ってもらおうっていう方向になってます。

へええ、なるほど。じゃあもう雇用主は基本的には代わりに払う。

そうそうそう。税金も住民税もなんで雇用主が払うかって、取りっぱぐれないのよ。

うーん。

督促状を送ってもさ、払わない人は払わないじゃない?(笑)

えー、そんな人いるんですね!?(迫真)

どんどん来るじゃない?(笑)

しかもさ、利息がつくからね。

そうですよね〜。払わないですね〜督促状来ても…。

色んな色で来てもカラフルだな〜で終わっちゃうでしょ?(笑)

すごいいつも趣向を凝らして色んな色で来るな〜て思ってます(笑)

はははは(笑)そうでしょう?そうなのよ。だから、会社が払ってくれたらいいなぁっていうのが国の思いですね。

…あの、チュートリアルの徳井さんが前にそういう何かで怒られてましたよね?なんかそれを見て、ほんとにわかるなぁと思って見てました(笑)

あははは(笑)わかるなーって?(笑)皆あれでなんであんなに叩くんだろうって?

私も全く同じだなーって。

知ってか知らないかわからないけど、ゆいきちゃんのお母さんは住民税払わなくていいって言ってたんでしょ?

そうですね。うちの家族なんなんですかね。年金も「うちの家族は年金もらえないから」ってどこまで本気かよくわからないことを小さいときからよく言われてて。払ってないってこと?何?っていつも思ってて。

年金制度が崩壊してるってニュースに上がるから、それでどうせ掛けてももらえないみたいな?

いや、そもそも年金払ってないって言い方してるときもあって。うち、親が韓国の人なんですよ。それも関係してるのかよくわかんないんですけど。

はははは(笑)

「払ってなくてもらえないから」とか言ってて、払ってない、そんなこと許されるんだ?とか小さい時からずっと思ってて。わかんないです、なんか適当言ってたのかもしれないんですけど、そういうこともあって、なんか私の中で真面目に払わなくてもいいものっていう印象があるんですよね。

はははは(笑)。なんだろう、健康に最後まで生きていければ、多分払わなくてもいいんだろうね?だけど、やっぱり皆なんか不安だから保険に入ったりするわけじゃない?

うんうん。

そういうんであれば、国の保険で十分かなーと思う。

うんうん。崩壊してるって言われてるけど、そんなことないよってことですね。

まぁ結局60歳からもらえるのが65歳になったりとか色々してるから、崩壊してないとは言いづらいけど。

うーん。

でも自分で自分の資金を保障…障害年金の保障とか、遺族年金の保障とか、あと健康保険にしても、いっぱいあるのね、保障が。手当とか給付とかいっぱいあるんだけど、そこを全部カバーできるのかって思うと、ちょっとどうなのかなーとは思うかなぁ。今回の雇用保険だって、手厚いじゃない?調べると。

はい。

びっくりしました。

だから、知ってるだけでもらえるものってたくさんあるから、知らないのはもったいないっていうのはあるかな。

うんうん。そうですね。

最低限国の保障に入っていれば、最低限はもらえるわけ。プラスアルファ心配だからもっともっと保険に入りたいなら別だけど、基本ベースこれに入ってればいいんじゃないかな?と思います。

なるほどー。

ただ、厚生年金に関しては、ほらiDeCoってできたじゃない?

・・・。

あの、名前しか聞いたことないです。

何かはわかってないです。

へへへ(笑)。また稼ぐようになって、マネーリテラシーついたらiDeCoの解説にいこうと思いますけど(笑)

はい(笑)

厚生年金って結局皆から集めた保険料を運用してくれてるのね。

へーー!

運用して増やそうとしてるんだけど、iDeCoって、それを今度は自分でやってねって任されてるのよ。だから、そういう意味で言うと年金制度は崩壊している。昔みたいに払ってれば間違いなくたくさん老齢年金がもらえて楽ちんだよっていう、なんかもう昔の人たちの感覚からすると崩壊かもしれないんですけど、多分私もゆいきちゃんの時代も、あくまでも厚生年金でもらえるのはベースの金額ぐらいで。自分の生活、理想のお金ってあったじゃない?

はい。

自分がこうなりたいっていう金額は差し引いて自分でiDeCoで用意しないといけない。だからゆいきちゃんも、厚生年金に入ったら老齢年金がもらえるから大丈夫っていうのはちょっと無理で、最低保障くらいしかもらえないと思った方がいいと思う。

なるほど。じゃあ65歳になったときに年金暮らしができるかというと、今はそうなってないんですね。

なってない。まぁ暮らせるけど、だいぶ制限されるよね。

楽しみには使えないくらい?

そうそうそう。

へえええ。

そういう風になっちゃうと思うなぁ。それすらももしかしたらもらえないかもしれない。最低限もね。その最低限っていうのは結局物価上昇によって変わってきちゃうじゃない。

ふむ。

運用がうまくいくのと、物価が上がっていくのとは、必ずしも同じように上がっていくわけじゃないじゃない?

はい。

だから運用よりもインフレ率が上がってしまえば、物価の方が上がっちゃうから、金額が一緒でも感覚が違うよね。

ふーーん。

生活はきついかもしれないよね。そういうリスクがどっちにしろ今はあるので、それでiDeCoで自分で運用してっていう風に投げられちゃったんだよね。

へえええ。

海外移住者はどうなる?

あ、1個質問です!

はい。

海外移住者はどうなるんですか?

ん、何が?どれが?

年金はもらえなくなるんですか?

10年かけてればもらえるから、かけた期間によるかな。10年かけてればもらえるよ。

65歳の時に日本にいればもらえるって感じ?なんですか?

いや、そんなことはないと思う。え、海外に行こうとしてるの?

いや、全くそんなのはないんですけど(笑)

外国人の人も日本で働いたら保険に入るの。だけど、たった1年で母国に帰ることもあるじゃない?そういうときは脱退金っていうのが出るのね。

へええ。

だから、何かしらあると思うな。海外に行くとなると。

ふんふん。なるほどなぁ。じゃあたとえば私が、わからないですけど、イメージで北欧とか手厚そうなところに移って、そこで10年とか20年とかいたら、その国で何かそういう何かしらの制度をもらえる可能性も全然あるっていうこと。

そうそうそう。

その国で入んないとダメだと思う。

ふーん。

逆に言うとアメリカに行っちゃうと何もないから、自分で用意しないといけない。

へええ。

そういう保障がないので。

なるほど。こないだの朝渋の著者イベントで藤野さんが日本人は貯金が大好き、現金が大好きで、アメリカ人はもうほぼほぼ貯金せず運用に回してて、ヨーロッパはちょうどその中間ぐらいの割合、みたいな。貯金と運用が。っていう話をしていたんですけど、そういう国の制度のあれもあるんですね、きっと。

<その時のグラフが見つかったらここに貼りたい>

うん、あるよ。アメリカは自分で用意しなきゃいけないから、自分で運用して膨らませないといけないし、自分で老後資金も医療資金もなんか病気にかかったら、たとえばがん治療だけでも、100万とか一瞬で飛んでいっちゃうのね。

はい。

抗がん剤治療1回やります、2回やりますってだけでも。それも、自分で用意しないといけないけど、日本の場合は、健康保険に入ってるから、高額医療用費用っていうのがあって、月8万までしか払わなくていいの。

へえええ。

そういう制度があるから、そんなにお金を用意しなくてもいいんだけど。

お国柄によってそういう違いがあったんですね。

多分そうだと思う。でも日本でもじゃあ自分で用意してねってiDeCoが出始めてるから、ちょっとずつ変わってくるのかなーって気がしなくもないけど、そうすると知識格差っていうか、知らないとやらないとか。

ふふふ(笑)

(どきっ)

用意しないからっていう知識格差による貧困が出てくるかなーって気がする。ちょっと病気しても、病院に行けないとか?発展途上国の人たちって、病院に行くお金もないから行かないって言うじゃない?

はいはいはい。

そういう風になっちゃうかもしれない。

なるほど。日本もそうなる可能性があるってことですね。

そうそうそう。日本はとりあえず3割で行けるじゃない?3割負担で行けるから、まぁ行こっかなーてなるけど。

倍以上になると考えたら…。

そう。で、たとえば高額医療、がん治療で100万です200万ですって言っても、結局高額医療制度っていうのがあって、月に8万円だけで治療が受けられるってわかったら行くじゃない?

うんうんうん。

でも、発展途上国でそういう制度がなかった場合は、その100万200万を用意しないと病気に対応できないから、結局そのまま亡くなっていっちゃうわけ。

うーん。

っていうのがあるので、まぁ良い制度だと思うんだけどね(笑)。国民健康保険とかね。結構手厚いと思うんだけどねー。

うんうん。ありがとうございます。今まで本当に払ってるだけで、よくわかってなかったものが…。

はははは(笑)少しずつ。

はい。何のために払ってるのかなんにもわかってなかったですが、少しずつわかってきました。

皆がね、無事に事故もなく、何もなく健康で生きてればもちろんこんな保障なんて払いたくない気持ちはわかるんだけど、いつ何時何があるかわからないので、意外といいよ?っていうのがまとめかな(笑)

そうですよねぇ。

人生何が起きるかわからないから、皆、入っておくといいよ?

肝に銘じます!!!

今日はありがとうございました。

また来週もお願いします!!

お願いします!

最後に

今回は厚生年金について、

とてもわかりやすく解説していただきました!

みーさんのブログの方では

より簡潔にわかりやすく

まとめられているので、

是非合わせてお読みください!

ありがとうございました。